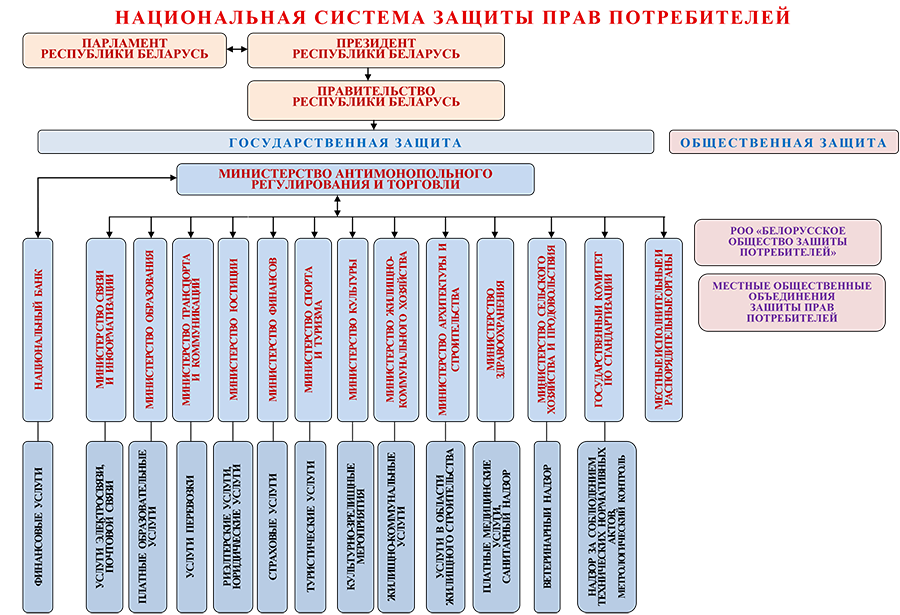

662

662 Проект правового акта: [PDF], предметом правового регулирования которого являются: общественные отношения в рамках функционирования системы защиты прав потребителей финансовых услуг; общественные отношения по обеспечению защиты прав потребителей услуг, связанных с отношениями, вытекающими из договоров потребителя с банком, * кредитно-финансовой организацией, из договоров потребителя в рамках лизинговой деятельности с лизинговой организацией, из договоров потребителя в рамках микрофинансовой деятельности, деятельности по совершению инициируемых физическими лицами операций с беспоставочными внебиржевыми финансовыми инструментами (деятельность на внебиржевом рынке Форекс), страховой деятельности, деятельности на рынке ценных бумаг.

Прилагаемая информация: [PDF].

Документы, в который вносятся изменения:

;

;

;

;

;

.

Организатор общественного обсуждения: .

Сроки проведения обсуждения: с 13 по 23 мая 2020 г.

.

Прилагаемая информация: [PDF].

Документы, в который вносятся изменения:

;

;

;

;

;

.

Организатор общественного обсуждения: .

Сроки проведения обсуждения: с 13 по 23 мая 2020 г.

.